MÁS DEL 60% PIENSA QUE LA SITUACIÓN SERÁ “REGULAR” EN LO QUE RESTA DEL AÑO

Industriales locales advierten “enfriamiento” de la actividad para los próximos meses

Un relevamiento realizado por el Centro de Estudios Económicos y Sociales (CEES), dependiente de la Cámara Industrial de Puerto Madryn (CIMA) reveló que la industria local mira con reparos la situación para los próximos meses.

Un relevamiento realizado por el Centro de Estudios Económicos y Sociales (CEES), dependiente de la Cámara Industrial de Puerto Madryn (CIMA) reveló que la industria local mira con reparos la situación para los próximos meses.

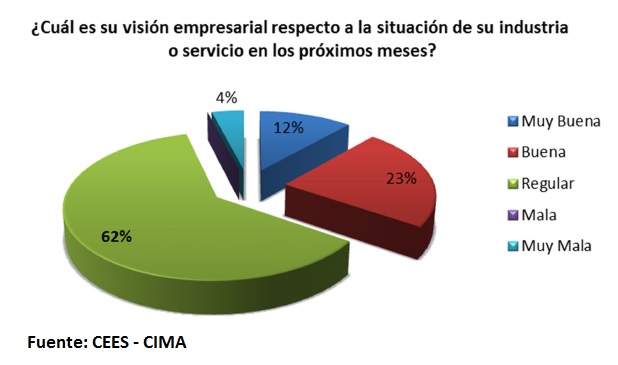

En la encuesta mensual que realiza el CEES para medir la Actividad Industrial y Servicios de la CIMA se incluyó una consulta respecto a la “sensibilidad” de los asociados sobre el panorama a futuro. Concretamente, se preguntó: “¿Cuál es su visión empresarial respecto a la situación de su industria o servicio en los próximos meses?”.

En este contexto, las posibilidades de respuesta fueron desde “Muy Buena” hasta “Muy Mala”.

En respuesta a la consulta, el 62 por ciento de las empresas espera una situación “regular” para los próximos meses, seguido por un 23 por ciento que tiene una expectativa “buena”.

Si bien son pocas las empresas que ven la situación como “muy mala”, la mayor cantidad de respuestas se ubican en un punto medio, con una visión precavida respecto a los próximos meses de actividad.

Aumentó la facturación, pero no la actividad

Desde el CEES remarcaron que “esta visión está acompañada de indicadores que la respaldan”, aunque no precisaron qué empresas fueron las encuestadas, de qué rubros y en qué cantidad. El relevamiento arrojó, además, que la mayoría de los socios, por ejemplo, “registraron un incremento en su facturación interanual de marzo, es decir, marzo 2016 respecto a marzo 2017, con un nivel promedio de aumento del 23 por ciento”.

Este valor en neto, “sin considerar la inflación, lo cual indica que gran parte de este aumento (sino, el total) corresponde a un ajuste inflacionario de precios, y no a un incremento real de la actividad”, agregaron.

Además, sostuvieron que “cabe resaltar que si bien no se trata de un indicador numérico, en muchos casos, la sensibilidad del empresariado local es un termómetro mucho más efectivo, ya que a partir de las estimaciones futuras, se toman decisiones en las empresas que repercuten en la economía local; queda esperar los próximos meses para ver cómo se concreta en números estos valores de expectativa”.

Sólo tres rubros registraron subas

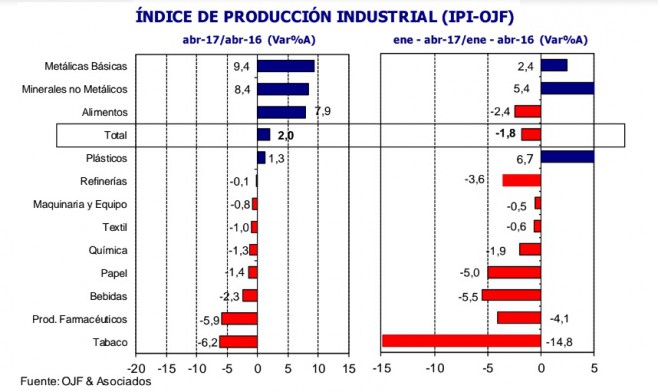

Otros indicadores dan cuenta de un aumento en la actividad industrial, como es el caso del Índice de Producción Industrial (IPI) del estudio “Orlando J. Ferreres y Asociados”, que marcó en abril una suba del 2 por ciento interanual en valores nominales.

Ajustado por estacionalidad y teniendo en cuenta el efecto de los menores días hábiles que provocó el feriado de Semana Santa, el IPI corregido registró una suba de 4 por ciento respecto del nivel de igual mes de 2016.

Se trata de la segunda suba seguida tanto en la comparación interanual; respecto de marzo, el IPI no tuvo variaciones. Con la marca de abril, el índice no alcanzó a recomponer las caídas de los primeros meses, por lo que en lo que va del año se acumula una caída del 1,8 por ciento respecto de igual período del año previo.

Sobre esto último, el economista Ferreres precisó que «abril se destaca por la consolidación de la reactivación de la rama de metálicas básicas y minerales no metálicos, confirmando los datos observados en el mes previo” y agregó que, “a su vez, cabe destacar un aumento en los alimentos, impulsado por la producción de aceites en época de cosecha de distintos granos».

En este contexto, sostuvo que «el segmento de maquinaria y equipos aún no logra salir del terreno negativo arrastrado por automotores y productos de línea blanca; y persiste la caída de la elaboración de tabaco y en la elaboración de productos farmacéuticos».

Sobre un total de 12 ramas de actividad, el estudio privado midió para abril tres con niveles muy superiores a los de un año antes; seis con variaciones en un rango inferior al 2 por ciento y otros tres con baja.

Por ello, los economistas de la consultora OJP consideraron que “la industria manufacturera no será la impulsora del crecimiento de la actividad en 2017, tanto por el mal desempeño de Brasil, como por el retraso en el consumo”.

Clic para ampliar

Qué sectores crecieron según La UIA

La actividad fabril registró en marzo un avance de un 0,4 por ciento interanual, poniendo fin a un ciclo de 12 meses seguidos de retrocesos, según un informe elaborado por la Unión Industrial Argentina (UIA).

En marzo, la actividad fue impulsada por el bloque de metales básicos (+19,4%), por la mayor producción de acero (+23,5%), de minerales no metálicos (+12,8%), por el alza en los despachos de cemento y otros materiales de construcción, sustancias y productos químicos (+2,2%), químicos y petroquímicos (+10%), alimentos y bebidas (+3,4%), y edición e impresión (+0,7%).

El crecimiento de estos bloques logró compensar las bajas que experimentaron la producción automotriz (-13,2%); el sector textil (-10,2%) y la metalmecánica (-4,9%).

La producción de otros bloques industriales como caucho y plástico y papel y cartón (-1%) también mostraron en marzo de 2017 un menor nivel de producción que en el mismo mes de 2016.

En base a los números informados por la UIA, en marzo el nivel de actividad fabril creció 7,8 por ciento, mientras que en el primer trimestre del corriente año acumula una baja de 3,1 por ciento.

En lo que respecta a abril, la UIA señaló que los datos preliminares «continúan evidenciando un comportamiento heterogéneo», ya que ese mes la producción automotriz cayó 15,1 por ciento con respecto a igual período de 2016.

Por otro lado, los despachos de cemento crecieron 10,7 por ciento, la producción de insumos para la construcción aumentó 6,6 por ciento y la de acero 15,1 por ciento en términos interanuales.

Clic para ampliar

Para el Indec, “todo lo contrario”

De acuerdo con datos del Estimador Mensual Industrial (EMI) de marzo, que elabora el Instituto Nacional de Estadística y Censos (Indec), la actividad industrial de marzo de 2017 presenta una caída de 0,4 por ciento con respecto al mismo mes del año 2016.

A su vez, la actividad industrial del primer trimestre del año 2017 con respecto al mismo período del año 2016 muestra una disminución de 2,4 por ciento.

En cuanto a las expectativas empresariales de cara al segundo trimestre del año, que concluirá el mes próximo, el 45,2 por ciento de las empresas prevé un aumento de la demanda interna para el segundo trimestre de 2017; “respecto al segundo trimestre de 2016, 44,4 por ciento anticipa un ritmo estable, 10,4 por ciento de las mismas prevé una baja”.

Sobre las Exportaciones, “el 51,9 por ciento no anticipa cambios en sus exportaciones totales para el segundo trimestre de 2017, 33,1 por ciento espera una suba y 15,0 por ciento vislumbra una disminución”, agrega el relevamiento.

Consultados exclusivamente respecto a las exportaciones destinadas a países del MERCOSUR, 61,4 por ciento no advierte cambios en sus ventas para el segundo trimestre de 2017 respecto al segundo trimestre de 2016, 25,2 por ciento anticipa una suba, 13,4 por ciento vislumbra una baja, añade.

En relación a los insumos importados, “el 62,5 por ciento de las firmas anticipa un ritmo estable en sus importaciones de insumos, 27,3 por ciento vislumbra un crecimiento y el 10,2 por ciento prevé una baja”, señala el informe, agregando que “respecto a las importaciones de insumos de países del MERCOSUR, 69,4 por ciento no advierte cambios para el segundo trimestre de 2017 respecto al segundo trimestre de 2016, 21,5 por ciento prevé una suba, 9,1 por ciento prevé una disminución”.

Sin cambios en los stocks

El 52,7 por ciento de las empresas no espera, según el EMI, “cambios en los stocks de productos terminados, 32,2 por ciento anticipa una baja, 15,1 por ciento espera un aumento”.

A su vez, el 62,3 por ciento de las empresas no anticipa cambios en la utilización de la capacidad instalada durante el segundo trimestre de 2017, 23,3 por ciento vislumbra una suba, 14,4 por ciento prevé una baja y, para el segundo trimestre de este año, ya en curso, “el 24,7 por ciento de las firmas utilizará entre un 80 por ciento y 100 por ciento, 47,3 por ciento anticipa que utilizará entre un 60 por ciento y 80 por ciento, en tanto 28,0 por ciento de las empresas opinan que el nivel de utilización se ubicará por debajo del 60 por ciento”, sostiene el indicador.

Con respecto a las necesidades de crédito, “55,2 por ciento no espera cambios significativos en sus necesidades crediticias durante el segundo trimestre de 2017, 38,2 por ciento prevé un aumento, 6,6 por ciento anticipa una caída; en el rubro dotación de personal, 77,4 por ciento de las empresas no espera cambios en la dotación de personal durante el segundo trimestre de 2017 respecto al segundo trimestre de 2016, 11,6 por ciento anticipa una suba, 11 por ciento prevé una disminución”; “respecto a la cantidad de horas trabajadas del personal afectado al proceso productivo, 73,3 por ciento de las empresas no anticipa cambios, 13,7 por ciento espera una caída, 13,0 por ciento prevé una suba”, concluye el informe del Indec.

Fuente: CEES, LPO, Ámbito, propias