SITUACIÓN Y PERSPECTIVAS DEL SECTOR ENERGÉTICO SEGÚN UN ANÁLISIS DE LA CONSULTORA ECOLATINA

Se corregirían tarifas para reducir la carga de subsidios

La consultora Ecolatina aportó algunos datos concretos para el análisis del sector energético. Asegura que en los últimos años el sector llegó a una situación crítica producto que la demanda creció en línea con el ciclo económico pero la producción de los principales insumos de la matriz energética viene cayendo año tras año.

La consultora Ecolatina aportó algunos datos concretos para el análisis del sector energético. Asegura que en los últimos años el sector llegó a una situación crítica producto que la demanda creció en línea con el ciclo económico pero la producción de los principales insumos de la matriz energética viene cayendo año tras año.

Esta crítica situación le generaría al país limitantes estructurales. En primer lugar, el crecimiento es cada vez más vulnerable y dependiente de la capacidad de importar combustibles, más aún con actual déficit energético.

Por otro lado, la producción de hidrocarburos se encuentra fuertemente ligada a los elevados precios internacionales por lo que se debe destinar una mayor parte del excedente agropecuario a la compra de combustibles. Finalmente, debido al atraso de las tarifas energéticas el peso de los subsidios al sector erosionan las cuentas fiscales.

Sin embargo, el país no está en un callejón sin salida: se podría dar alivio y mejorar el horizonte hidrocarburífero en forma relativamente rápida si se otorgan señales de precios, lo que requerirá de una administración adecuada del consumo y medidas paliativas por parte del Estado.

Desbalance entre la demanda y la oferta

La producción primaria de energía en la Argentina depende en un 90% de recursos fósiles (petróleo y gas), situándose en niveles muy por encima de la escala mundial (53%). La importancia de los hidrocarburos dentro del sistema energético local es mucho más amplia ya que también dos tercios de la generación de energía eléctrica corresponden a fuentes térmicas.

En los últimos años el sector llegó a una situación crítica. En esencia, esto responde a que la demanda creció en línea con el ciclo económico pero la producción de los principales insumos de la matriz energética viene cayendo año tras año.

En los últimos diez años las señales asimétricas (impulso a la demanda, desincentivo a la oferta) generaron un importante desfasaje. En el caso de la oferta, las señales de mercado (precios al productor por debajo de los niveles internacionales) y los cambios en las reglas de juego desmotivaron la financiación de inversiones de carácter exploratorio en el sector energético, redundando en la mencionada caída de la producción de hidrocarburos.

Por el lado de la demanda, el congelamiento de tarifas a los servicios energéticos para contrarrestar los efectos de la crisis del 2001 se tradujo en un fuerte incremento del consumo de energía, lo cual obligó al Estado a subsidiar a las empresas prestadoras de servicios energéticos para mantenerlas operativas, garantizar los suministros y cubrir las diferencias en las cada vez más caras importaciones de gas.

Si bien existe un enorme potencial para la explotación de recursos no convencionales (shale) la principal fuente siguen siendo los recursos convencionales: el país todavía cuenta con recursos fósiles disponibles sin explotar, al tiempo que métodos de extracción más sofisticados (aunque costosos) como la recuperación secundaria y terciaria de petróleo podrían ser vías “rápidas” para revertir el deterioro energético.

Las señales de precios distorsionan la performance del sector

Es importante aclarar que la evolución de la producción de petróleo y gas no guarda una relación estrecha con el ciclo económico: su dinámica está más ligada a elementos de largo plazo (como la performance inversora) que dependen de las señales de precios y las reglas de juego de mediano y largo plazo.

De hecho, si se analiza la evolución del PBI con la producción de petróleo y gas, la correlación entre la dinámica de la obtención de hidrocarburos y el ciclo económico es difusa.

Asimismo, cabe mencionar que si bien es rentable extraer petróleo y gas, no lo es invertir en exploración de nuevos yacimientos. Y la propia maduración de los pozos existentes hace que la producción venga declinando año tras año: la producción de petróleo viene cayendo desde 1998 y la de gas lo hace desde 2004.

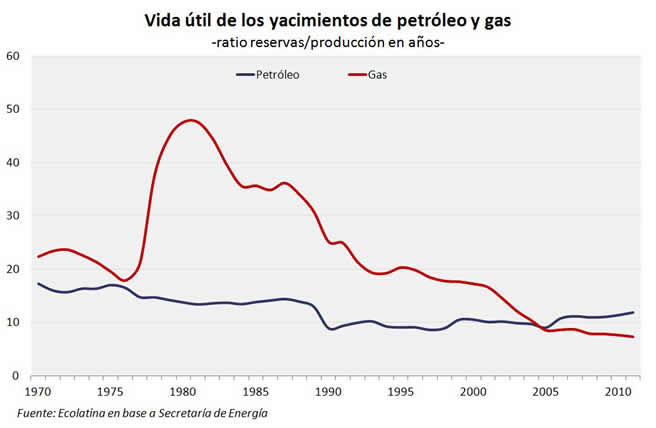

La falta de exploración y el agotamiento de los pozos se refleja en la caída de las reservas de hidrocarburos. Actualmente, la vida útil de los yacimientos de petróleo es de once años mientras que en el caso del gas son de siete años, valores que se ubican muy por debajo de los registrados apenas unos años atrás.

Otra forma de ver la situación es con la tasa de renovación de reservas frente a la producción: a lo largo de la década del ’90 las reservas aumentaron entre puntas mientras que desde 2003 cayeron 50% en el caso del petróleo y 12% en el caso del gas. Esto muestra que en el primer período la producción se abasteció de los nuevos descubrimientos mientras que en los últimos años se fueron consumiendo las reservas existentes.

Además, debido a la maduración de los pozos, los recursos existentes se encuentran a mayores profundidades, lo que implica mayores metros perforados en la construcción de los pozos (en 2012, los metros perforados en pozos de explotación se incrementaron un 8%). Por otra parte, la falta de inversión en el sector genera preocupaciones. De hecho, la perforación de pozos terminados se redujo en un 11% desde 2007.

Esta crítica situación le genera al país limitantes estructurales. En primer lugar, se encuentra el problema de la Balanza de Pagos: como consecuencia de la creciente importación de combustibles (creciendo 22% por año entre 2000-2012), el déficit energético es cada vez más abultado (este año alcanzaría US$ 6.500 M). Así, el continuo desfasaje entre producción y consumo de energía hizo que el país pasara de exportador neto (2000-2010) a importador neto (desde 2011) de combustibles (entre 1966 y 1989 el país fue importador neto).

En segundo lugar, la escasez de los insumos centrales de la matriz energética necesariamente le impone límites a la actividad económica en general, ya que hace al crecimiento más vulnerable y dependiente de la capacidad de importar combustibles (para producción directa o para la generación de energía eléctrica). Según nuestros cálculos, por cada punto de crecimiento el país necesita hoy una importación neta de US$ 950 M.

En tercer lugar, el sector del petróleo y gas se encuentra atado a los precios internacionales que se mantienen en niveles elevados, debiendo destinar una parte cada vez mayor del excedente agropecuario a la compra de combustible que podría producirse localmente. Por caso, en 2005 se destinaba menos del 20% de las exportaciones de soja para importar combustibles mientras que en la actualidad las compras energéticas consumen más de la mitad del aporte del principal complejo agropecuario.

Finalmente, sin correcciones sustanciales de tarifas en el futuro cercano, el peso de los subsidios será cada vez mayor erosionando las ya deficitarias cuentas fiscales. Los subsidios destinados al sector energético alcanzan el 3,1 % del PBI, $ 60.000 M.

Con los actuales lineamientos de política económica no esperamos una reversión del principal driver del sector (distorsión de precios), que haga crecer la producción de petróleo y gas vía un shock de inversiones. Asimismo, la puesta en marcha de pozos de extracción no convencionales (shale oil y shale gas) que reviertan la tendencia declinante no sería factible en el corto plazo. Si bien se podría otorgar una señal de precio a la producción derivada de los nuevos yacimientos, las inversiones se mueven con cautela en el sector, retrasando la puesta en marcha de una producción que, además, requiere largos plazos de maduración.

Igualmente, vale destacar que incluso ante este panorama poco alentador, el país no está en un callejón sin salida: se podría dar alivio y mejorar el horizonte hidrocarburífero en forma relativamente rápida si se otorgan señales de precios, lo que requerirá de una administración adecuada del consumo y medidas paliativas por parte del Estado. Tarde o temprano deberá establecerse un plan estratégico que considere no sólo revertir el déficit de corto plazo sino asegurar el autoabastecimiento y la sustentabilidad energética en el mediano y largo plazo.

Conclusión

Tras muchos años de incentivos asimétricos entre oferta y demanda, el sector energético es hoy fuente de problemas que atraviesan transversalmente a la economía: insume dólares, es una creciente carga para las cuentas públicas y es un limitante para el crecimiento.

La mala noticia es que no hay lugar para soluciones inmediatas (por los plazos de maduración). Más aún si se considera que uno de los principales orígenes del problema es la distorsión de precios relativos: los cambios bruscos podrían traer más problemas que soluciones, especialmente teniendo en cuenta el impacto en los sectores más vulnerables.

La buena noticia es que el problema energético en la Argentina no tiene carácter estructural, ya que el país posee recursos fósiles (convencionales y no convencionales), a la vez que tiene mucho camino por recorrer en materia de diversificación de la matriz energética, biocombustibles y racionalización de la demanda.

El Gobierno seguramente aplique correcciones a las tarifas en los próximos meses con el fin de moderar el incremento de los subsidios en 2014. Pero esto por sí solo apenas servirá para ganar tiempo si no se acompaña con medidas que apunten a corregir las causas que generaron los desequilibrios de la economía en general y del sector energético en particular. (Ecolatina)